[오늘의 금융시장 차트] 트럼프의 첫 시험대

[오늘의 금융시장 차트] 트럼프의 첫 시험대

트럼프의 첫 시험대(care Trumpcare)2017.03.23 AHCA: 최근 3일간 시장을 뜨겁게 달군 것은 바로 AHCA(American Health Care Act)입니다. ACA(Affordable Care Act; 일명 오바마케어)의 공화당 대안 버젼인데, 트럼프케어라고 빗대어 부르기도 합니다. 하지만 공화당 일각에서는 AHCA를 Obamacare-lite라고 부르면서 비난하고 있습니다. 당초 생각했던 것만큼 '대폭' 수정이 되지 않은 것에 대한 비판입니다. 왜 AHCA가 중요한가: 두 가지 측면이 있습니다. 1)2017년도 공화당 주도 의회로서 처음으로 통과시키는 주요 법안이고, 2)여기서 줄어드는 연방 정부 지출을 일부분 활용하여 세제 개혁을 진행하려고 했기 때문입니다. 표에서 보이는 -..

[오늘의 금융시장 차트] 연명, 그리고 포퓰리즘

[오늘의 금융시장 차트] 연명, 그리고 포퓰리즘

연명, 그리고 포퓰리즘(hangin' in)2017.03.22 유로화와 미국-독일 국채 스프레드: 유로화는 기본적으로 미국과 독일간의 국채 금리 스프레드에 맞춰서 움직이는 경향이 있습니다. 최근 들어서 더욱 긴밀하게 움직이고 있는데, 차트 상 Head & Shoulder(H&S) 형태가 나타나면서 유로화 강세 가능성이 좀 더 열리는 모습입니다. 이는 나름 중요한대, 달러화 강세가 리플레이션 매매 테마의 한 축이기 때문입니다. 셰일원유: 미국의 셰일 원유가 원유 시장 게임의 판도를 완전히 뒤바꾼 것은 어제 오늘일이 아닙니다. 셰일 원유의 무서운 점 중 하나는 이것이 비교적 신생 기술로서 기술발전의 가능성이 어디까지 열려있는지 모른다는 것입니다. 아래 표는 셰일 원유가 게임의 판을 왜 바꾸는지 보여주는 셰일..

[오늘의 금융시장 차트] 미국 시장 조정

[오늘의 금융시장 차트] 미국 시장 조정

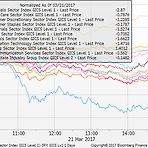

미국 시장 조정(on the verge)2017.03.21 미국증시: 미국 시장 조정이라고 점잖게 제목을 뽑았지만, 사실은 '리플레이션매매 나가리 일보 직전'이라고 뽑고 싶었습니다. 오늘의 시장을 이보다 더 잘 표현할 수는 없었거든요. 아래는 섹터별 성과입니다. 금융주 섹터가 무려 2.87%나 하락하면서 최악의 성과를 보인 반면, 경기 방어적인 유틸리티는 홀로 1.4% 상승하며 오늘 시장의 성격을 그대로 드러냈습니다. 미국금융주/국채: 리플레이션 매매를 바라보는 하나의 렌즈 중 제가 좋아하는 XLF(금융섹터ETF)/TLT(미국장기국채ETF)입니다. 트럼프 당선 이후의 급등세를 볼 수 있습니다. 이후 진행되었던 기대감이 빨간색 채널인데, 금융주가 폭락함에 따라 오늘 채널 하단을 뚫고 내려왔습니다. 아직 완..

[오늘의 금융시장 차트] 생산자물가, 투기적거래자, 그리고 정치리스크

[오늘의 금융시장 차트] 생산자물가, 투기적거래자, 그리고 정치리스크

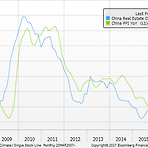

생산자물가, 투기적거래자, 그리고 정치리스크(dull)2017.03.20 중국부동산: 중국 정부가 예상 밖의 부동산 강세에 다시 한 번 정책 규제 칼날을 빼들었습니다. 사실 중국 정부의 행보는 뒤늦은 감이 있는데, 최근의 PPI 증가세를 보면 부동산 가격 강세는 예정되어있던 수준이라고 볼 수 있기 때문입니다. 억눌려있던 중국의 부동산 관련 지표는 급등세를 보였는데, 중국 정부의 규제가 얼마나 이를 잘 막아줄 수 있을지가 관건입니다. 한국PPI: 한국 생산자 물가도 다른 나라와 마찬가지로 급등세를 이어가고 있는데, 이는 증시의 호재입니다. 생산자물가의 증가는 기업의 가격 결정력에 영향을 미치고, 가격 인상은 매출액의 증가로, 그리고 이익의 증가로 귀결되는 경우가 많기 때문입니다. 아래는 과거 5년간 PPI..

[오늘의 금융시장 차트] 이제 어디로

[오늘의 금융시장 차트] 이제 어디로

이제 어디로?(quo vadis)2017.03.17 미국산업생산: 산업생산은 전년동기대비 간신히 +0.31%로 그다지 좋다고만은 할 수 없습니다. 역성장은 아니지만, 최근 일련의 경제지표가 업사이드로 서프라이즈가 났던 것을 감안하면, 오히려 실망스러운 수준입니다. 미시건대소비자심리: 다행히 심리지수들은 양호한 흐름을 이어가고 있습니다. 미시건대 소비자 심리 지수는 계속해서 높은 수준을 유지하고 있는데, 어떤 사람들은 이런 심리 지수만 높게 나오는 반면, hard data(바로 위의 산업생산과 같이)들은 부진한 것을 불길한 징조로 보기도 합니다. 미국선행지수: 미국선행지수는 위로 올라오며 최근의 경제지표가 양호했던 것을 반영하였습니다. 선행지수는 이름 그대로, 시기적으로 좀 더 빠른데, 특별한 이변이 없다..

[오늘의 금융시장 차트] 작은 되돌림

[오늘의 금융시장 차트] 작은 되돌림

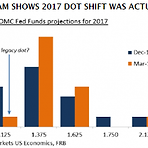

작은 되돌림(ambivalent)2017.03.16 분분한해석: 연준이 금리를 인상한지 하루가 지난 지금, 연준의 의도 관련하여 해석이 분분합니다. 어제의 반응은 명확하게 '비둘기적 인상;dovish hike'로 받아들이는 모습이었지만, 오늘은 곳곳에 숨어있는 매의 발톱과, 전일 금융 시장의 반응이 과연 연준이 의도한 바였는지에 대한 토론이 이어졌습니다. 먼저 RBC는 해석을 달리하며 충분히 매파적이었다고 봅니다. 근거는 점도표의 우상향입니다. 비둘기 옷을 입고 있는 3명을 제외하고는 상당 인원이 인상쪽으로 스탠스를 옮겼다는 점에 주목하고 있습니다. 중위수만 바라보면 큰 변화가 없는 것 같지만, 상당 수가 기본적으로 3번을 꼽는다면, 2번 같은 3번보다는 4번 같은 3번에 가까울 수 있습니다. 골드만의 ..

[오늘의 금융시장 차트] 금리인상과 달러급락

[오늘의 금융시장 차트] 금리인상과 달러급락

미국 금리인상과 달러 급락(dove and the dollar)2017.03.15 미국물가: FOMC회의 결과에 앞서서 미국물가와 소매판매 등의 경제지표가 발표되었습니다. 물가의 경우 전망치에 부합하는 수준으로 딱 발표되었는데, 헤드라인(파란색) 지표는 2.7%, 코어(주황색) 지표는 2.2% 입니다. 코어 역시 연준의 목표치인 2%를 상회하고 있으며, 헤드라인의 경우 PPI와 마찬가지로 에너지 기저효과에 빠르게 상승하는 중입니다. 미국소매판매: 금월치 소매판매는 딱히 신나할 이유는 하나도 없었으나, 전월치가 비교적 크게 조정된 것이 눈에 띄었습니다. 차량제외는 무려 +1.2%였고, GDP에 feed되는 control group 지표 역시 +0.8%입니다. 소비는 아직까지 매우 양호한 흐름을 이어가고 있..

[오늘의 금융시장 차트] 원유 엇박자

[오늘의 금융시장 차트] 원유 엇박자

원유 엇박자(crude reality)2017.03.14 중국경제지표: 24시간 가량 지난 지표긴 하지만 꽤나 중요한 지표들이라서 소개합니다. 중국의 1월-2월 합산(춘절 영향으로 합산 발표 합니다) 산업생산과 고정자산투자는 전망치를 모두 상회하며 좋은 흐름을 이어갔습니다. 산업생산의 경우 6.3%로 2016년의 레벨을 뚫었고, 고정자산투자도 큰폭의 반등을 보였습니다. 하지만 소매판매 쪽에서는 약간의 실망감을 안겨주었습니다. 특히 소매판매의 경우 처음으로 10%를 하회한 것이 주목 받았는데, 최근 매년 레벨 다운하는 것을 보면 예견된 결과일지도 모릅니다. 연초마다 전망치를 미스하고 이에 따라 레벨들이 한단계 하향 조정되는 것이 최근 5년간의 패턴입니다. 산업생산(녹색) 고정자산투자(파란색) | 점선은 추..

[오늘의 금융시장 차트] 폭풍 전 일보 전진

[오늘의 금융시장 차트] 폭풍 전 일보 전진

폭풍 전 일보 전진(one step forward)2017.03.13 미국1분기GDP추정치: 애틀란타 연준의 미국 1분기 성장률은 계속해서 하락하는 반면, 뉴욕 연준의 미국 1분기 성장률은 계속해서 상승하고 있습니다. 계절조정이 속된말로 뭐 같기는한데, 과연 두 연준 중 누가 맞힐지 관심사입니다. 두 연준의 차이는 이제 1.8% 포인트로 오차 범위 수준이 아닙니다. 미국채권: 오늘은 특별한 경제 지표 발표가 없었지만, 앞으로 4일동안 정말 많은 이벤트들이 예정되어있습니다. 중앙은행으로는 미국, 일본, 영국이 정기 모임을 가지고, 네덜란드에서는 선거가 있으며, 중간 중간 발표되는 각종 경제지표들은 덤입니다. 여기에 더해 터키, 북한, 영국 브렉싯 등 정치 헤드라인도 풍부할 것으로 보입니다. 사실 상 오늘이..

[오늘의 금융시장 차트] 미국의 강한 고용지표, 그러나..

[오늘의 금융시장 차트] 미국의 강한 고용지표, 그러나..

미국의 강한 고용지표, 그러나..(strong but hit pause)2017.03.10 미국고용: 지난 금요일은 미국 경제 지표 중 가장 중요하다고 볼 수 있는 일련의 고용지표들이 발표되었습니다. 가장 중요한 이유는 미연준의 금리 인상 경로를 지배하는 것이 바로 이 고용지표이기 때문입니다. 연준의 두 가지 목표 즉, 1)완전 고용과 2)물가 안정 모두 해당 지표에 영향을 받는데, 완전 고용의 경우 고용인원 수와 그에 따른 실업률이, 그리고 물가 안정의 경우에는 시간당임금이 영향을 미칩니다. 결론만 적자면, 미국의 고용은 어떻게 보던간에 양호하였으나, 며칠전에 발표되었던 ADP 고용에 비하면 완전 대박!은 아니라서 자산 시장 움직임은 되돌림의 형태로 나타났습니다. 비농업부분 고용인원: 전망치 200K를..